令和7年度税制改正による所得税の基礎控除の見直し等について

令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設が⾏われました。

これらの改正は、原則として、令和7年12月1日に施行され、令和7年分以後の所得税について適⽤されます。

従って、令和7年11月までの源泉徴収事務には変更がありませんが、

令和7年12月に行う年末調整など、令和7年12月以後の源泉徴収事務に変更が生じます。

詳しくは国税庁HPをご確認ください。

所得税等の改正のポイント

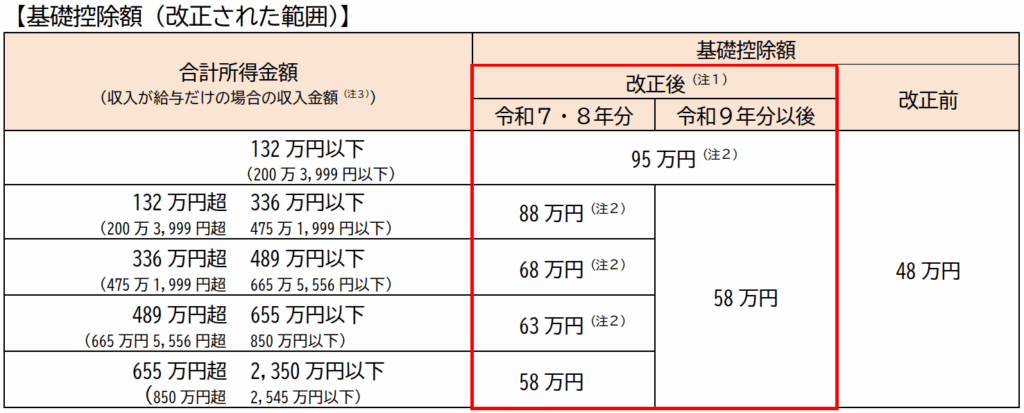

1. 基礎控除の見直し

合計所得金額に応じた基礎控除額が下表のとおり改正されました。

- 注記:

- 上記の「改正後の基礎控除額(令和9年分以後)」は、所得税法第86条の規定による基礎控除額58万円に、租税特別措置法第41条の16の2の規定による加算額を加算した額です。

- 合計所得金額が655万円以下の場合は、58万円にそれぞれ加算額が上乗せされます(居住者のみ適用)。

- この改正に伴い、令和8年分以後の源泉徴収税額表および公的年金等に係る源泉徴収税額の計算における控除額が改正されます。

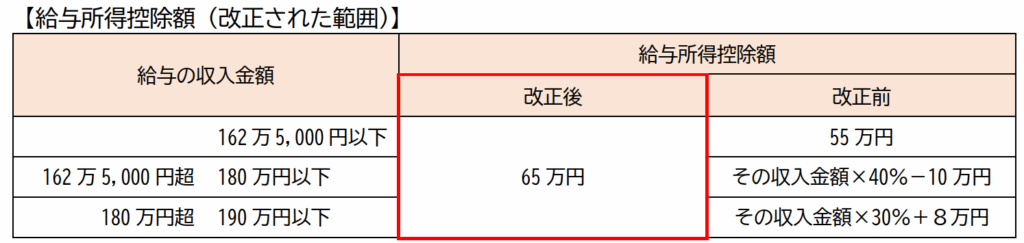

2. 給与所得控除の見直し

給与所得控除の最低保障額が、55万円から65万円へ引き上げられました。

- この改正に伴い、令和7年分以後の「年末調整等のための給与所得控除後の給与等の金額の表」および令和8年分以後の「源泉徴収税額表」が改正されます。

3. 特定親族特別控除の創設

新たに特定親族特別控除が創設されました。

- 概要: 居住者が特定親族を有する場合には、その居住者の総所得金額等から、特定親族1人につき、その特定親族の合計所得金額に応じて最高63万円を控除できます。

- 特定親族とは: 居住者と生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色事業専従者、白色事業専従者を除く)で、合計所得金額が58万円超123万円以下の者を指します(里子を含む)。

- 年末調整: 年末調整で適用を受ける場合は、給与の支払者に「給与所得者の特定親族特別控除申告書」を提出する必要があります。

- 源泉徴収時の適用:

- 令和8年1月以後に支払われる給与および公的年金等について、以下の条件で各月(日)の源泉徴収の際に適用されます。

- 給与: 親族の合計所得金額が58万円超100万円以下の場合

- 公的年金等: 親族の合計所得金額が58万円超85万円以下の場合

- 令和8年1月以後に支払われる給与および公的年金等について、以下の条件で各月(日)の源泉徴収の際に適用されます。

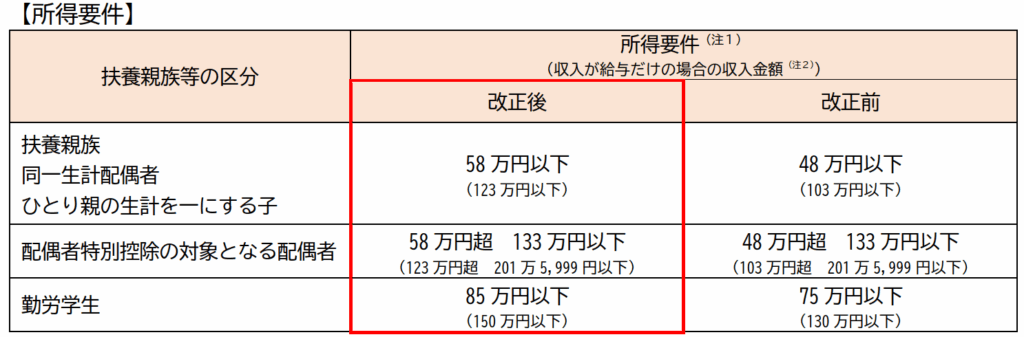

4. 扶養親族等の所得要件の改正

基礎控除および給与所得控除の見直しに伴い、扶養控除等の対象となる扶養親族等の所得要件が以下のとおり改正されました。

- また、給与所得控除の改正に伴い、家内労働者等の事業所得等の所得計算の特例における必要経費算入額の最低保障額が、55万円から65万円へ引き上げられました。

具体的な取り扱いなどは随時ご案内したいと思います。

その他、ご不明点等はお気軽にお問い合わせください。

まずはお問い合わせフォームから

お気軽にご連絡ください